成都瑞通华贸易有限公司

联系人:刘经理

手机:18980855282

18681356297

座机:028-61377696

Q Q:247318592

邮箱:247318592@qq.com

地址:四川.成都量力钢材城A区3幢3号

概述:回顾3月国内焊管市场,焊管******跟随原料走势整体大幅下跌。由于下游需求释放较缓,虽然管厂在春节后并未积极生产,不过市场成交年同比大幅下降,且在原料下探带动下全国焊管******迅速下跌,3月焊管市场行情逐步进入低谷。展望4月焊管市场,供需基本面有望迎来改善,在终端需求陆续释放与库存持续去化下,行情能否迎来反转,焊管******又将如何运行?笔者从******、供需及原料角度出发对近期市场做简要总结,并对4月焊管******走势作推演预判。

一、******与利润情况

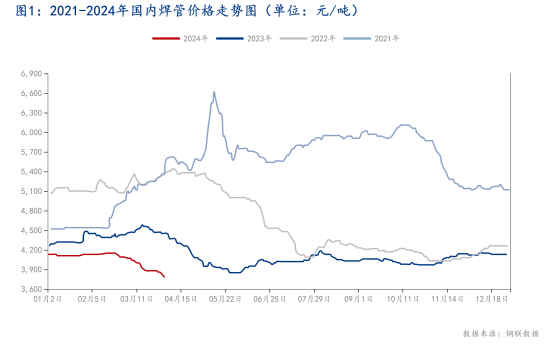

1、焊管******大幅下跌

3月焊管******大幅下跌,截止3月31日,4寸*3.75mm焊管全国均价为4096元/吨,月环比下跌229元/吨,年同比下跌548元/吨;进入3月后,市场步入预期验证阶段,然受资金影响,终端采购计划往后延迟,市场整体呈现为上游库存累库,下游需求较差,流通环节竞价出货的态势。在需求减少背景下,市场竞争更加激烈,伴随原料******下探,焊管市场******大幅下跌。

2、焊镀价差增加 利润波动由降转升

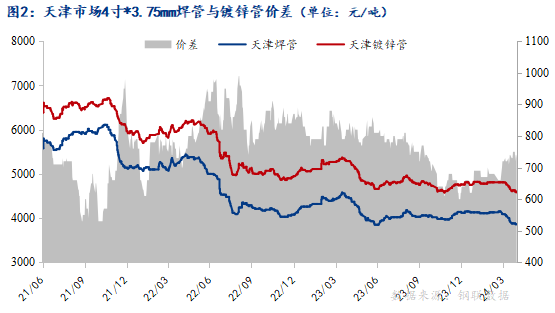

从焊管与镀锌管价差来看,3月焊管与镀锌管价差维持在720-750元/吨左右,截至3月31日,天津市场焊管与镀锌管价差为730元/吨,月环比扩大10元/吨,年同比缩小110元/吨;从价差波动情况来看,3月焊管与镀锌管价差波动较小。

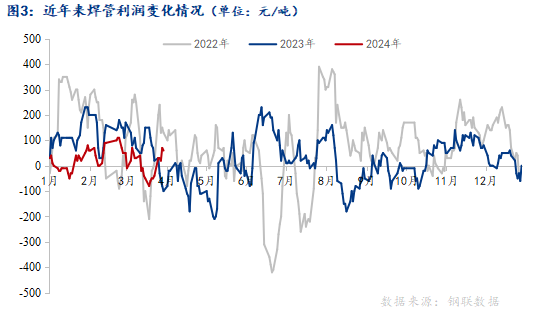

从利润来看,3月焊管利润、镀锌管利润均呈现先降后增态势,月内波动幅度较大。截至3月31日,焊管订货利润空间为60元/吨,月环比增加10元/吨,年同比增加160元/吨;镀锌管订货利润为110元/吨,月环比减少1.5元/吨,年同比增加156元/吨。焊管、镀锌管利润先降后增,主要由于月内带钢、锌锭******变动频繁,232带钢******月度跌幅达到280元/吨左右。从利润水平来看,焊管利润空间低于镀锌管利润空间。

二、供给端

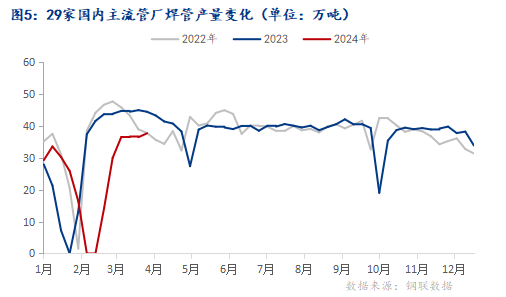

1、管厂产量维持低位

从我网对国内29家主流管厂调研数据来看,春节复产后管厂生产节奏一直处于偏慢的节奏,在3月中旬管厂产量便有止增转降之势,目前年内高点在37.69万吨,相较于往年复产后的高点下降近6万吨。3月管厂整体以销定产,在行情下行时为规避风险,产量维持相对低位。数据显示,截止3月31日,管厂焊管周产量为37.7万吨,月环比增加7.7万吨,年同比下降6.7万吨,产能利用率为67.2%,月环比增长13.74%,年同比下降12.04%;镀锌管产量为29.57万吨,月环比增加9.39万吨,年同比下降4.13万吨,产能利用率为72.9%,月环比增长23.1%,年同比下降10.5%。

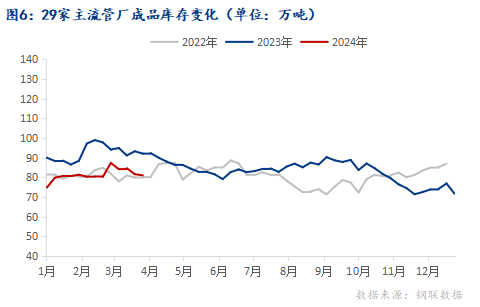

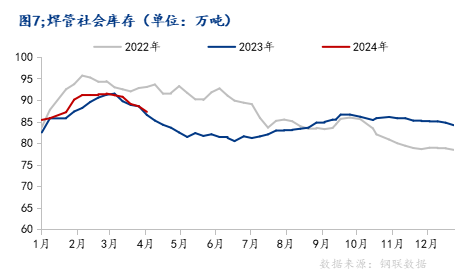

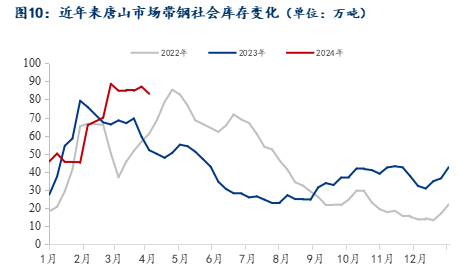

2、管厂库存、社会库存持续去化

库存方面,3月管厂库存、社会库存持续去化。截至3月29日,管厂库存为81万吨,月环比下降1.11%,年同比下降12%,焊管社会库存为87.26万吨,月环比下降4.2%,年同比增长0.8%。

由于3月市场需求释放不及预期,贸易商库存消化较慢,管厂与贸易商情绪都偏谨慎,管厂库存多保持历史低位水平,而贸易商以出货为主,补库操作较少,3月管厂库存与社会库存均呈现为持续去化态势。

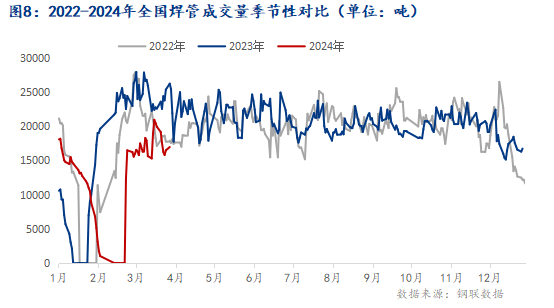

三、成交量大幅下降 需求“旺季不旺”

3月焊管成交量较往年同期大幅下降,弱现实特征明显。今年春节较晚,叠加节后寒潮天气影响,下游需求释放有所延迟,但进入“传统旺季”3月,需求成交量表现也持续低迷,一是终端下游回款不佳,导致项目采购计划减少;二是市场钢贸商心态普遍偏悲观,在焊管下跌行情下,投机补库操作较少。从我网对178家国内焊管贸易企业成交量调研显示,3月国内焊管月度日均成交量为17228吨,月环比增长158%,同比下降30.34%。

四、原料端

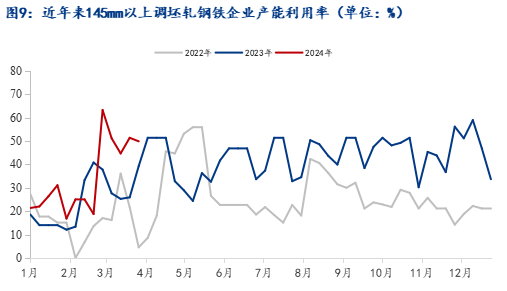

1、带钢产能利用率小幅下降

截止3月26日,本周长流程带钢产能利用率小幅下降,带钢社会库存由增转降。从我网调研数据显示,截止3月26日,长流程带钢产能利用率为49.89%,月环比下降13.39%,唐山地区带钢社会库存为83.13万吨,月环比减少1.67万吨,全国社会库存虽有小幅降库,但仍高于往年同期水平,市场整体库存压力较大,下游目前接单情况一般,整体供应表现仍然大于需求。

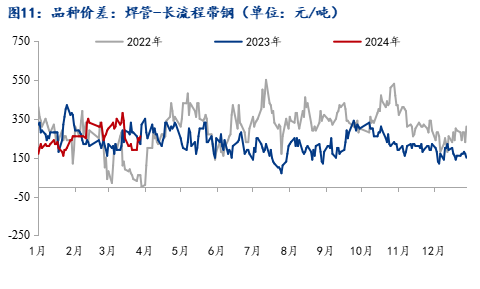

2、管带价差收窄

从3月管带价差表现来看,3月管带价差明显收窄,3月上旬管带价差维持在300-380元/吨左右,月中旬管带价差维持在220-350元/吨左右,月下旬管带价差收窄到190-260元/吨。截止3月29日,管带价差为260元/吨,月环比减少10元/吨,同比增加40元/吨。

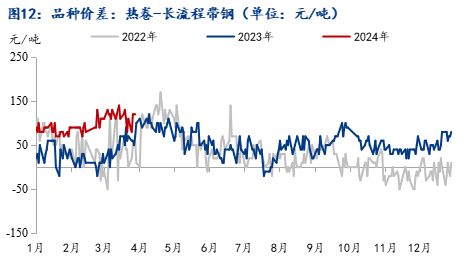

3、卷带差微幅扩大

从本月******表现来看,截止3月29日,热卷与带钢******3月整体******均出现大幅下跌,月度热卷跌幅小于带钢,月初卷带价差为110元/吨,月末扩大至120元/吨,卷带价差微幅扩大。

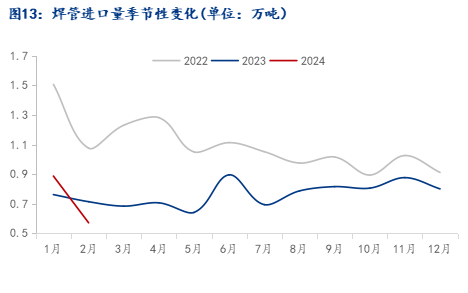

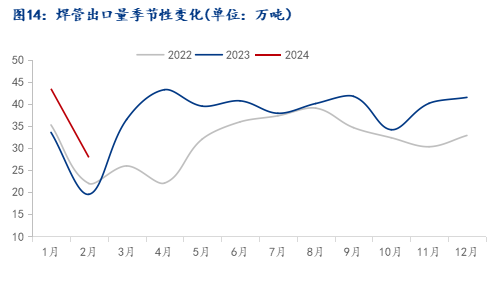

五、2月国内焊管进出口均有减少

据海关数据显示,2024年2月中国出口焊管27.91万吨,月环比下降35.7%,同比增长42.8%;2月中国进口焊管0.58万吨,月环比下降6.2%,同比下降33.6%。 2024年1-2月中国累计出口焊管71.37万吨,同比增长34.4%。 2024年1-2月中国累计进口焊管1.47万吨,同比下降42.8%。2024年1-2月中国累计净出口焊管69.91万吨,同比增长35.4%。

六、4月市场展望

对于4月焊管市场,笔者认为焊管******将震荡运行。

从上游来看,焦炭已经历了七轮提降,钢厂利润有所修复,不过当前铁水产量仍处低位,且钢厂复产节奏延缓,原燃料短期仍将承压运行。带钢方面供应依旧维持宽松格局,而管厂产量继续处于相对低位,在带钢库存明显去化前,带钢******预计将弱势震荡运行。

从供应角度来看,3月国内焊管产量同比大幅下降,管厂在节后生产节奏较慢,且管厂库存一直维持在历史低位水平,当前焊管利润有所修复,不过管厂继续以销定产,维持低库存是大概率事件,因此4月焊管市场供应压力并不会增大。

从需求来看,4月为传统需求旺季,虽然3月需求预期已经落空,但其主要是受限于项目资金到位影响,当前市场利好因素在不断积聚,制造业与建筑业活跃度都在逐步回升,地方专项债券发放提速,预计4月全国焊管需求将逐渐回暖,但增量空间或有限。

综合来看,4月国内焊管供需基本面将继续向好,行情走向核心仍围绕着需求展开,需求短期或难有大幅增量,不过焊管供给面压力并不大,在经历一轮深跌后,市场更看重自身以及下游的实际反馈,在此种心态下后市大概率不会重现踩踏式的下跌行情。不过当前行情负反馈逻辑效应犹在,原料******在4月或将继续承压,对于成材******仍有一定拖累。综上,预计4月份国内焊管******或将震荡运行。

内容编辑

内容编辑